2022.10.27

ニュース

住宅生産団体連合会(以下、住団連)の「2021年度戸建注文住宅の顧客実態調査」の結果が公表されました。

ウッドショックなど建築資材の高騰が指摘されていたので、コストアップが気になるところですが、どうなっていたでしょうか?

住宅ローンの借り方や住宅に設置する最新の設備などにも、影響はあったでしょうか?

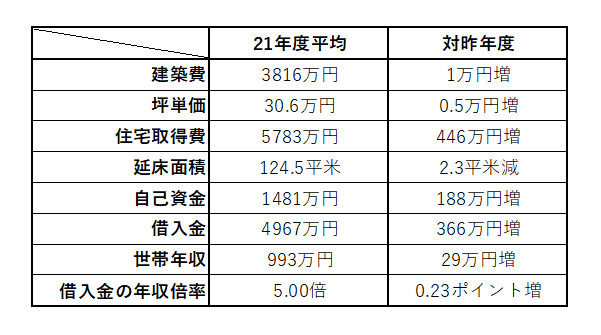

まず、注文住宅を建てた人の平均像を見ていきましょう。世帯主年齢の平均は39.9歳で、平均世帯人数は3.14人。

夫婦に子どもが一人というのが、平均的な顧客層のようです。

次に、建てた注文住宅の平均像を見ていきましょう!

※土地の取得方法は、従前の敷地(建て替え)28.2%、新たに購入(54.1%)などがあります。

住団連では、「世帯年収が増加したものの、建築費、住宅取得費が上昇し続けていることから、延床面積を抑制するとともに、自己資金や借入金を増やすことで対処している状況が読み取れる」と分析しています。

住宅取得費が増加するにつれて、借入額も増加しているが、では誰が住宅ローンを借りているのでしょうか?

結論から言うと、夫婦で力を合わせて借りている人が多いことがわかりました。

最近は共働き夫婦が増加しています。若い世帯では、妻もフルタイムで働いて一定の収入があることから、2人でお金を出し合ってマイホームを買うというのは当たり前の流れでしょう。

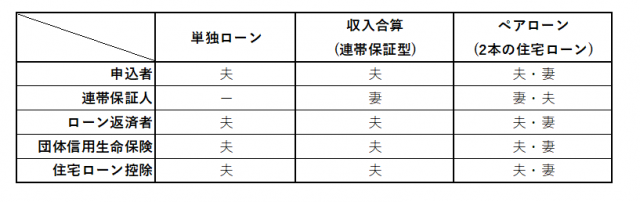

夫婦2人でお金を出し合ってマイホームを買う場合、方法はいくつかあります。

最近増えているのが「ペアローン」です。ペアローンとは、1つの物件に対して、夫婦それぞれが自分の収入に応じて住宅ローンを借りるというものです。(ちなみに、ペアローンは夫婦に限らず、同居している親子などでも利用可能です。)

もう一つの方法が、「収入合算」です。収入合算は、例えば夫が住宅ローンを借りる場合に、妻の収入を上乗せして、その収入に対してローンを借りるというもの。民間金融機関の多くは「連帯保証型」の収入合算を採っているので、住宅ローンの返済をするのは夫だが、妻は夫の連帯保証人となって万一のときに返済の義務を負います。なお、妻の収入の全額ではなく、半分程度を上乗せできるとする金融機関が多いです。(ちなみに、【フラット35】など一部のローンでは「連帯債務型」の収入合算を取り扱っています。)

■住宅ローンの借り方の主な違い

※単独ローンと収入合算は夫が主に借りる場合を想定 ※出典:東洋経済オンライン

「2021年度戸建注文住宅の顧客実態調査」では、ペアローンあるいは収入合算を利用しているかどうかを聞いています。

その結果、39.6%がいずれかを利用して、夫婦(または親子)でローンを借りています。

また、ペアローンと収入合算と、どちらが多いかというと、収入合算が55.8%、ペアローンが44.2%という比率になりました。

気を付けたいのが、住宅ローンは長期的に返済していくものだということです。ペアローンは、夫婦それぞれの収入をフルに活用するので、借入額を増やすことができます。その反面、めいっぱい借りていると、返済中にいずれかが働けなくなったり職を失ったりした場合に、返済できないリスクが高まるという点も押さえておきたいですね。

また、ペアローンに限った話ではないですが、夫婦で力を合わせてマイホームを購入した場合、長期間一緒に返済し続ける関係性を築けるように、夫婦が仲良くすることがカギになります。

マイホームは長期的な視点に立って資金計画をたてていきたいですね。

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

『栃木で創業49年』

栃木商圏住宅着工棟数14年連続No,1

デザイン性に優れた注文住宅から

高品質で高性能な建売住宅

駅チカ&学チカの広めの分譲地なら丸和住宅へ

施工事例集や家づくりの流れが分かる資料を無料で無料でお届けしています。また、イベントや見学会のご参加や各種お問い合わせも無料でご相談いただけます。